Analiza i prognoza na osnovu referentnih kamatnih stopa

Proleće 2023. godine nam donosi složeno i neizvesno ekonomsko okruženje, ali ta neizvesnost ne znači pad, već tri moguća ishoda: rast, pad ili stagnaciju. Počećemo sa analizom referentnih kamatnih stopa u Sjedinjenim Državama. Zašto baš SAD? Pa, iz prostog razloga jer SAD još uvek predstavljaju merilo svetske ekonomije i imaju istoriju ekonomskih i finansijskih kretanja koju možemo lako protumačiti. Dakle, govorimo o referentnoj kamatnoj stopi u SAD koja iznosi 5 procenata. Da bi ovaj članak bio što jasniji, objasnićemo zašto je ova referentna kamatna stopa važna. Referentnom kamatnom stopom se najprostije rečeno kontroliše tržište kredita. Sve velike kompanije imaju višestruke kreditne linije za različite operativne aktivnosti ili za obavljanje glavne delatnosti kompanije, a posebno za interno ili eksterno širenje kompanije. Evo primera. Uobičajeno je da velika kompanija poput Coca Cola Inc. izgradi novu fabriku za proizvodnju, tako što je prethodno podigla kredit za tu namenu, sa idejom da deo budućeg profita nove fabrike nameni otplaćivanju tog kredita u ratama. Sve kompanije to rade, jer finansiranje imovine vrše iz kredita i otplaćuju finansiranje prihodima od imovine. Kada je referentna kamatna stopa niska, recimo 1 ili 2%, novac je jeftin, što znači da se lako pristupa finansiranju. Kada se pristupi finansiranju (kreditu), vrši se kalkulacija u kojoj postoji projekcija profitne marže. Uzmimo primer od 7% godišnjeg profita za tu novoizgrađenu fabriku najpoznatijeg gaziranog napitka na svetu. S obzirom da fabrika ostvaruje 7% profita na godišnjem nivou, ona od tih 7% plaća godišnju stopu od 2% na otplate kredita, što znači da ima realan rast od 5%. U ovoj situaciji, kompanija ostaje profitabilna i dok koristi eksterni novac. U takvim uslovima se mogu uočiti velika širenja poslovanja, pre svega velikih nacionalnih i multinacionalnih kompanija koje nemaju problem sa plasmanom svojih roba i usluga, dok im je jeftin novac i više nego pristupačan. Ovo je posebno bilo karakteristično za dugogodišnji period u kome se referentna kamatna stopa kretala oko nultog nivoa. Ekonomski tržišni bum je beležio istorijske maksimume. Međutim, sada je osnovna kamatna stopa čak 5% i dalje raste, a profitne marže kompanija su znatno manje. Ako fabrika ima projekciju profita od 7% i plaća kamatu 5, 6, 7 ili čak više od 7 procenata, to će dovesti profitnu maržu na nulu ili će čak biti negativna. Kompanija se neće tako lako odlučiti na izgradnju nove fabrike u takvim okolnostima. U ovoj situaciji, broj kredita se značajno smanjuje, jer i banke moraju da snize svoju interesnu stopu zbog visoke referentne kamate, a to krajnje nevoljno rade, a sve to zajedno i dalje nije povoljno kompanijama koje su jednostavno izgubile pristup jeftinom finansiranju, pa njihova investiciona politika postaje rigidnija i selektivnija. Sada, pošto je kamata porasla, "novac" je poskupeo, automatski je i profitna marža kompanija znatno smanjena i dalje će se smanjivati tokom godine. Šta kompanije rade u takvim situacijama? U prvoj fazi zaustavljaju ekspanziju, povećavaju svoj fond "za crne dane", pa čak i pribegavaju zatvaranjem filijala i masovnim otpuštanjima radnika. Sve to se dešava dok čitate ovaj članak. Ovaj pad korporativne potrošnje naziva se "ugovaranje ekonomije", i iako zvuči nejasno, na fundamentalnom nivou je vrlo jednostavno. S obzirom da je Fed jasno stavio do znanja da ne vidi prostora za smanjenje referentne kamatne stope, kompanije će biti još rigidnije u pogledu svojih investicionih aktivnosti. Šta to znači za tržište kapitala? Po pravilu, dugoročne deonice kompanija idu u korak sa zaradom kompanije. Rast profita uzrokuje porast vrednosti kompanije i obratno. Na kratkoročnom planu, mogu se pojaviti prilično velike divergencije, a ta odstupanja pružaju priliku za kupovinu kada vrednost deonica ne prati rast zarade kompanije. Suprotno tome, neupućeni investitori mogu uleteti u rizične situacije, u slučaju da sa imamo veliki porast cene akcija (deonica) kompanije koja beleži pad profita. Dakle, ne treba kupovati akcije kompanija koje su u porastu, a imaju istovremeni pad zarade. Sada kada smo shvatili referentnu kamatnu stopu i odnos ove stope sa aktivnostima kompanija, da vidimo šta se može dogoditi do kraja godine.Šta se može desiti tokom godine?

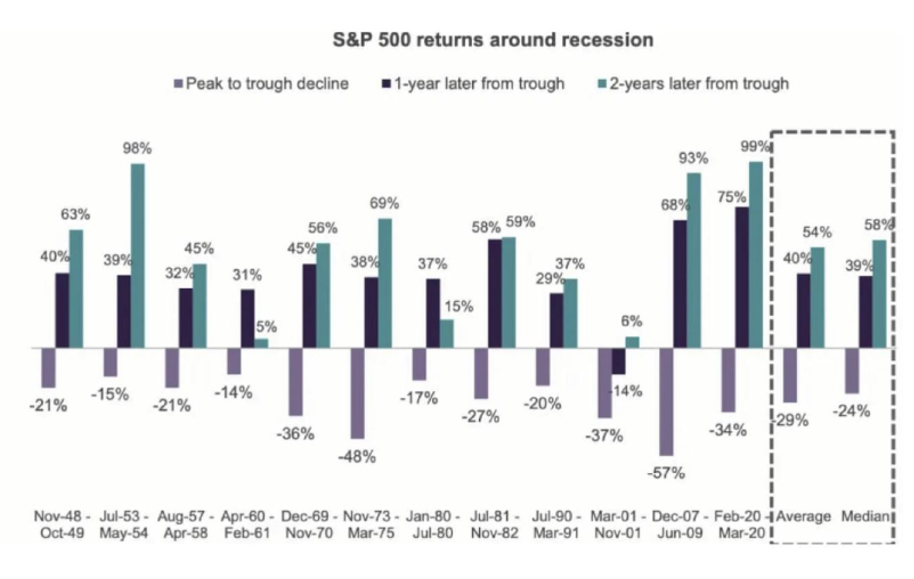

Prvi scenario jeste rast tržišta. Velike kompanije u glavnim sektorima će nastaviti svoju operativnu aktivnost i okončati širenje poslovanja, posebno ono započeto pre 2, 3 ili 5 godina kada su kamatne stope bile niske. Međutim, čak i ako budemo videli rast na tržištu kapitala, on će biti ispod prosečnog godišnjeg rasta u poslednjih 10 godina. Zašto? Zato što imamo najveću referentnu kamatnu stopu u poslednjih 10 godina. Još jedan razlog zbog kojeg možemo očekivati rast je taj što je tržište već doseglo pad od 30% u odnosu na najnoviji maksimum svih vremena. Istorijski gledano, u većini slučajeva kada je tržište imalo ozbiljniji pad, taj pad je iznosio oko 30% prethodnog 10-godišnjeg rasta, što se već ostvarilo. Drugi scenario je stagnacija tržišta. Ako analiziramo odnos između referentne kamatne stope i S&P indeksa, pronaći ćemo situacije u kojima je kamatna stopa iznosila i čitavih 15%, a tržište nije imalo nagle padove. Daleko smo od 15% kamatne stope u toku ove godine. Još jedan argument zbog kojeg je moguća stagnacija je tzv. pokretni prosek tržišta. Ako pogledamo poslednjih 10 događaja koji se smatraju korekcijama i recesijama, uočićemo prosečan pad od 30% u odnosu na najnoviji maksimum. Ovo smanjenje od 30% je već postignuto kao što smo pomenuli u prvom scenariju. Imajući na umu ovu ideju, kao i najavu Fed-a da će ove godine povećati referentnu kamatnu stopu, imamo scenario u kojem će tržište ove godine verovatno stagnirati. Iz statistike Fed-a takođe vidimo da postoji tendencija da se referentna kamatna stopa počne smanjivati u drugoj polovini godine, te da velike kompanije čekaju početak naredne godine da nastave sa ekspanzijom svojih aktivnosti. Na slici ispod prikazani su rezultati studije koja analizira značajne padove tržišta ili indeksa S&P 500, gde je jasno vidljiv prosek pada od oko 30%. Scenario broj 3 nam donosi pad od 10% do 20% u odnosu na trenutno stanje.

Ipak, verovatnoća trećeg scenarija je najmanja jer se retko dešavalo da tržište zabeleži pad

veći od 40% u odnosu na poslednji maksimum. Moramo shvatiti da bi se pad od još 10 i više

procenata smatrao "posebnim" padom. Retko se dešavalo da tržište pređe 40% u minusu, kao

što se može videti na slici iznad. Iako je ovaj scenario manje verovatan, istražićemo

argumente koji mu idu prilog.

Naime, u proteklom periodu Fed je postepeno povećavao i kontrolisao referentnu kamatnu

stopu. Ovaj uzastopni rast daje velikim kompanijama vremena da prilagode svoje budžete

kako bi razvile finansijske metode poslovanja u okruženju u kojem su krediti manje dostupni.

Velike kompanije imaju ogromna finansijska odeljenja i njima je daleko lakše da

pozicioniraju svoje poslovanje bez značajnijeg pada profitne marže, čak i ako to znači

smanjenje ekspanzije, pa i otpuštanje dela zaposlenih.

Ako bi kamatne stope rasle bržim tempom, to bi skratilo period prilagođavanja kompanija

novonastalom ekonomskom okruženju i pooštrilo njihove odluke o smanjenju potrošnje.

Takve mere dolaze sa svim vrstama negativnih vesti, a "strah" koji proizlazi iz takve situacije

doveo bi do naglog pada potrošnje.

Vlada to svakako ne želi, pa iz tog razloga snižava kontrolisanu kamatnu stopu čim za to nađe

bar malo prostora, ali ako poslednja povećanja kamatnih stopa ne pokažu efekte u pogledu

smanjenja inflacije, Fed neće imati izbora nego da dalje povećava referentnu kamatnu stopu.

Ukoliko umesto povećanja od četvrtine ili polovine procentnog poena vidimo povećanje od

celih 1% na jednom zasedanju, znaćemo da je ovo potez očajnika i tržište će negativno

reagovati. Odbor guvernera Fed-a je na prošlom sastanku najavio da još uvek ne vidi

očekivane posledice u odnosu na inflaciju i samim tim ne vidi mogućnost za smanjenje

kamatnih stopa na narednim zasedanjima, što ostavlja prostora tj. mogućnost da će Fed biti

primoran da se odluči za značajno povećanje referentne kamatne stope.

Drugi razlog za pad tržišta je taj što je, uopšteno govoreći, cena akcija na tržištu kapitala još

uvek precenjena u odnosu na zaradu kompanije, tj. divergencija je velika. Teško je poverovati

da će tržište imati eksplozivan rast u narednim godinama sve dok se cena akcija i veličina

profita ne usaglase. Međutim, ako bi tržište od ove godine imalo eksplozivan rast, tržište bi

ušlo u izuzetan balon i divergencija bi bila ogromna. Profiti su pali i to je činjenica. Iz

perspektive analitičara, postoje male šanse za takav scenario, zbog čega eksplozivni rast na

tržištu kapatila i ne razmatramo kao mogući scenario za tekuću godinu.

Drugim rečima, akcije su ionako bile veoma precenjene, pa je pad od 30% na neki način bio

dobrodošao, a cena deonica se približila zaradama kompanija i razlika se značajno smanjila.

Ali, kao što smo rekli, čak i nakon pada od 30 posto, deonice su i dalje precenjene, posebno

na američkom tržištu kapitala.

Uprkos svemu navedenom, još uvek je prilično teško zamisliti pad za još 20%. Ako bi tržište

palo za još 20% nakon trenutnog pada od 30%, to se onda pretvara u priču o najcrnjem

scenariju.

Nešto poput 9/11. U ovim trenucima je tako nešto nezamislivo. Ako su eskalacija vojnog

sukoba u Ukrajini, kolaps nekoliko velikih američkih banaka i kolaps CreditSuisse imali tako

mali uticaj, to znači da je tržište pokazalo značajan otpor destabilizaciji i ne znamo kakav bi

to potres bio potreban da se izazove novi dramatičan pad.

Na kraju, zaključujemo da formalno postoji mogućnost daljeg pada za više od 20%, ali samo

ako dođe do istovremenog naglog rasta kamatnih stopa u ovoj godini i nekih dramatično

negativnih makroekonomskih događaja od istorijskog značaja.

Dobro pozicionirani investitor bi priželjkivao scenario 3 (objasnićemo kasnije zašto), ali

pitanje je koliko je to danas realno.

Nakon završetka priče o najgorem scenariju, sada ćemo pojasniti šta znači „naduvani balon“ i

devergencija između profita kompanije i cene njenih akcija na tržištu. Evo primera.

Zamislite da ulazite u cvećaru da kupite jednu ružu. Međutim, cena koju čujete je šokantna:

2000 eura za jedan cvet. Rekli biste da je prodavac lud. Međutim, ako vam prodavac kaže da

je već prodao hiljadu ruža po toj ceni i pokaže vam grafikon na kome jasno vidite kako je

cena porasla do sadašnjih 2000 evra, rekli biste da čovek nije lud, već da je to tržišna cena.

Zakon ponude i potražnje. Ovakvih situacija, kada roba bez suštinske vrednosti ima

astronomsku cenu je bilo u istoriji mnogo puta, kao na primer 1637. godine kada je lukovica

tulipana koštala 25.000 evra u današnjem novcu. Ko garantuje, da na današnjem tržištu nema

tulipana? Sve je moguće. Ovaj fenomen se češće javlja na tržištu roba, ali se može pojaviti i

na tržištu kapitala, kao što će biti objašnjeno u nastavku.

Uzmimo primer pomenute cvećare: neka je njen neto profit sada daleko manji, recimo da

iznosi 1000 eura godišnje. Ova cvećara je hipotetički podeljena na 10 jednakih delova, tj. na

10 deonica (akcija). Ako napravimo jednostavnu računicu, videćemo da ovaj posao donosi

100 evra po deonici.

Razmislite o sledećem pitanju: koliko biste platili za imovinu koja proizvodi 100 evra

godišnje?

Ako biste platili 100 evra, imali biste 100% povraćaja ulaganja u prvoj godini, dakle

jednogodišnju stopu povraćaja investicije.

Da ste platili 200 evra, imali biste 50% povraćaja u prvoj godini i potpuni povraćaj uloženog

za 2 godine.

Da ste je platili 500 evra, imali biste 20% povraćaja godišnje i 5-godišnju stopu povraćaja

investicije.

Da ste platili 1000 evra, imali biste povraćaj od 10% godišnje i 10-godišnju stopu povraćaja

ulaganja.

Nećemo uzeti u obzir druge faktore zbog jednostavnosti primjera.

Kada platimo dovoljno visoku cenu za imovinu i prinos padne ispod 10%, deonica više ne

izgleda tako atraktivno, približavate se prinosu od obveznica, koje su u drugoj klasi

sigurnosti.

Kako znamo da je tržište kapitala u balonu? Prema Bendžaminu Grejemu, kompanija je

"skupa" i treba je izbegavati kada je stopa otplate preko 30 godina. Da li biste platili 3000

evra za sredstvo koje proizvodi 100 evra godišnje? Kako to zvuči? Pa zvuči jako loše.

Dakle, ako postoje kompanije kod kojih je upravo takav disbalans između cene akcija i visine

prihoda i ako one čine većinu na tržištu, to znači da je celo tržište u balonu.

Ali bez obzira na uslove, imovina sa 30-godišnjom stopom oporavka nije nimalo atraktivna,

pogotovo ako je reč o velikoj kompaniji, koja vrlo retko ima velike poraste prometa i dobiti.

Hajde da istražimo popularne kompanije koje čine indeks S&P i da vidimo kolika je njihova

stopa oporavka. Napominjem da su ovo brojke iz najnovijih finansijskih izveštaja i

predstavljaju današnje tržišnu cenu ovih kompanija.

Evo liste:

AAPL – 28 godina

Amazon – 60 godina

Tesla – 54 godine

Disney – 53 godine

Facebook – 24 godine

Coca Cola - 28 godina

McDonalds – 33 godine

Možda su ovi brojevi iznenađujući, ali oni su takvi kakvi su.

Možda se pitate kako investitori odlučuju imati takve kompanije u svom porfoliju? Kako

možete ulagati u Amazon koji proizvodi tako mali prihod da za 60 godina ima stopu

oporavka, Teslu, Dizni... Razlog je jednostavan, obrazovanje je na nivou „sedi jedan“!

Zato nije teško poverovati scenariju 3, jer tržište još uvijek ima veliku divergenciju između

zarade i cene deonica, a to se prevashodno odnosi na SAD.

Dakle, odnos uloženog novca za kupovinu imovine i novac koji ta imovina generiše

predstavlja tzv. odnos cena/zarada (engl. Price/Earnings Ratio, ili skraćeno PER). U osnovi

PER nam ukazuje koliko puta skuplje plaćamo deonicu u odnosu na njen godišnji prinos.

Obratite pažnju na sledeće. Nikada nemojte koristiti samo PER pokazatelj kako biste odabrali

kompanije za svoj portfolio, ali uvek koristiti samo PER odnos kako biste odabrali kompanije

koje sigurno nećete uvrstiti u svoj prortfolio. Dakle, PER manji od 30 ukazuje na zanimljivu

kompaniju koju treba istražiti i koja može predstavljati eventualnog kandidata za portfolio.

Zašto bi neko kupovao Dizni, Amazon, Teslu, u ovako neizvesnom ekonomskom okruženju,

kada su u tako velikom balonu da je njihova razlika između zarade i cene akcija veća od 55

puta!

Na slici ispod je prikazan PER odnos za kompanij Epl. Vidimo da je u određenom periodu

nakon krize 2008. godine ovaj pokazatelj bio jako dobar, čak ispod 15.

Scenario broj 3 nam donosi pad od 10% do 20% u odnosu na trenutno stanje.

Ipak, verovatnoća trećeg scenarija je najmanja jer se retko dešavalo da tržište zabeleži pad

veći od 40% u odnosu na poslednji maksimum. Moramo shvatiti da bi se pad od još 10 i više

procenata smatrao "posebnim" padom. Retko se dešavalo da tržište pređe 40% u minusu, kao

što se može videti na slici iznad. Iako je ovaj scenario manje verovatan, istražićemo

argumente koji mu idu prilog.

Naime, u proteklom periodu Fed je postepeno povećavao i kontrolisao referentnu kamatnu

stopu. Ovaj uzastopni rast daje velikim kompanijama vremena da prilagode svoje budžete

kako bi razvile finansijske metode poslovanja u okruženju u kojem su krediti manje dostupni.

Velike kompanije imaju ogromna finansijska odeljenja i njima je daleko lakše da

pozicioniraju svoje poslovanje bez značajnijeg pada profitne marže, čak i ako to znači

smanjenje ekspanzije, pa i otpuštanje dela zaposlenih.

Ako bi kamatne stope rasle bržim tempom, to bi skratilo period prilagođavanja kompanija

novonastalom ekonomskom okruženju i pooštrilo njihove odluke o smanjenju potrošnje.

Takve mere dolaze sa svim vrstama negativnih vesti, a "strah" koji proizlazi iz takve situacije

doveo bi do naglog pada potrošnje.

Vlada to svakako ne želi, pa iz tog razloga snižava kontrolisanu kamatnu stopu čim za to nađe

bar malo prostora, ali ako poslednja povećanja kamatnih stopa ne pokažu efekte u pogledu

smanjenja inflacije, Fed neće imati izbora nego da dalje povećava referentnu kamatnu stopu.

Ukoliko umesto povećanja od četvrtine ili polovine procentnog poena vidimo povećanje od

celih 1% na jednom zasedanju, znaćemo da je ovo potez očajnika i tržište će negativno

reagovati. Odbor guvernera Fed-a je na prošlom sastanku najavio da još uvek ne vidi

očekivane posledice u odnosu na inflaciju i samim tim ne vidi mogućnost za smanjenje

kamatnih stopa na narednim zasedanjima, što ostavlja prostora tj. mogućnost da će Fed biti

primoran da se odluči za značajno povećanje referentne kamatne stope.

Drugi razlog za pad tržišta je taj što je, uopšteno govoreći, cena akcija na tržištu kapitala još

uvek precenjena u odnosu na zaradu kompanije, tj. divergencija je velika. Teško je poverovati

da će tržište imati eksplozivan rast u narednim godinama sve dok se cena akcija i veličina

profita ne usaglase. Međutim, ako bi tržište od ove godine imalo eksplozivan rast, tržište bi

ušlo u izuzetan balon i divergencija bi bila ogromna. Profiti su pali i to je činjenica. Iz

perspektive analitičara, postoje male šanse za takav scenario, zbog čega eksplozivni rast na

tržištu kapatila i ne razmatramo kao mogući scenario za tekuću godinu.

Drugim rečima, akcije su ionako bile veoma precenjene, pa je pad od 30% na neki način bio

dobrodošao, a cena deonica se približila zaradama kompanija i razlika se značajno smanjila.

Ali, kao što smo rekli, čak i nakon pada od 30 posto, deonice su i dalje precenjene, posebno

na američkom tržištu kapitala.

Uprkos svemu navedenom, još uvek je prilično teško zamisliti pad za još 20%. Ako bi tržište

palo za još 20% nakon trenutnog pada od 30%, to se onda pretvara u priču o najcrnjem

scenariju.

Nešto poput 9/11. U ovim trenucima je tako nešto nezamislivo. Ako su eskalacija vojnog

sukoba u Ukrajini, kolaps nekoliko velikih američkih banaka i kolaps CreditSuisse imali tako

mali uticaj, to znači da je tržište pokazalo značajan otpor destabilizaciji i ne znamo kakav bi

to potres bio potreban da se izazove novi dramatičan pad.

Na kraju, zaključujemo da formalno postoji mogućnost daljeg pada za više od 20%, ali samo

ako dođe do istovremenog naglog rasta kamatnih stopa u ovoj godini i nekih dramatično

negativnih makroekonomskih događaja od istorijskog značaja.

Dobro pozicionirani investitor bi priželjkivao scenario 3 (objasnićemo kasnije zašto), ali

pitanje je koliko je to danas realno.

Nakon završetka priče o najgorem scenariju, sada ćemo pojasniti šta znači „naduvani balon“ i

devergencija između profita kompanije i cene njenih akcija na tržištu. Evo primera.

Zamislite da ulazite u cvećaru da kupite jednu ružu. Međutim, cena koju čujete je šokantna:

2000 eura za jedan cvet. Rekli biste da je prodavac lud. Međutim, ako vam prodavac kaže da

je već prodao hiljadu ruža po toj ceni i pokaže vam grafikon na kome jasno vidite kako je

cena porasla do sadašnjih 2000 evra, rekli biste da čovek nije lud, već da je to tržišna cena.

Zakon ponude i potražnje. Ovakvih situacija, kada roba bez suštinske vrednosti ima

astronomsku cenu je bilo u istoriji mnogo puta, kao na primer 1637. godine kada je lukovica

tulipana koštala 25.000 evra u današnjem novcu. Ko garantuje, da na današnjem tržištu nema

tulipana? Sve je moguće. Ovaj fenomen se češće javlja na tržištu roba, ali se može pojaviti i

na tržištu kapitala, kao što će biti objašnjeno u nastavku.

Uzmimo primer pomenute cvećare: neka je njen neto profit sada daleko manji, recimo da

iznosi 1000 eura godišnje. Ova cvećara je hipotetički podeljena na 10 jednakih delova, tj. na

10 deonica (akcija). Ako napravimo jednostavnu računicu, videćemo da ovaj posao donosi

100 evra po deonici.

Razmislite o sledećem pitanju: koliko biste platili za imovinu koja proizvodi 100 evra

godišnje?

Ako biste platili 100 evra, imali biste 100% povraćaja ulaganja u prvoj godini, dakle

jednogodišnju stopu povraćaja investicije.

Da ste platili 200 evra, imali biste 50% povraćaja u prvoj godini i potpuni povraćaj uloženog

za 2 godine.

Da ste je platili 500 evra, imali biste 20% povraćaja godišnje i 5-godišnju stopu povraćaja

investicije.

Da ste platili 1000 evra, imali biste povraćaj od 10% godišnje i 10-godišnju stopu povraćaja

ulaganja.

Nećemo uzeti u obzir druge faktore zbog jednostavnosti primjera.

Kada platimo dovoljno visoku cenu za imovinu i prinos padne ispod 10%, deonica više ne

izgleda tako atraktivno, približavate se prinosu od obveznica, koje su u drugoj klasi

sigurnosti.

Kako znamo da je tržište kapitala u balonu? Prema Bendžaminu Grejemu, kompanija je

"skupa" i treba je izbegavati kada je stopa otplate preko 30 godina. Da li biste platili 3000

evra za sredstvo koje proizvodi 100 evra godišnje? Kako to zvuči? Pa zvuči jako loše.

Dakle, ako postoje kompanije kod kojih je upravo takav disbalans između cene akcija i visine

prihoda i ako one čine većinu na tržištu, to znači da je celo tržište u balonu.

Ali bez obzira na uslove, imovina sa 30-godišnjom stopom oporavka nije nimalo atraktivna,

pogotovo ako je reč o velikoj kompaniji, koja vrlo retko ima velike poraste prometa i dobiti.

Hajde da istražimo popularne kompanije koje čine indeks S&P i da vidimo kolika je njihova

stopa oporavka. Napominjem da su ovo brojke iz najnovijih finansijskih izveštaja i

predstavljaju današnje tržišnu cenu ovih kompanija.

Evo liste:

AAPL – 28 godina

Amazon – 60 godina

Tesla – 54 godine

Disney – 53 godine

Facebook – 24 godine

Coca Cola - 28 godina

McDonalds – 33 godine

Možda su ovi brojevi iznenađujući, ali oni su takvi kakvi su.

Možda se pitate kako investitori odlučuju imati takve kompanije u svom porfoliju? Kako

možete ulagati u Amazon koji proizvodi tako mali prihod da za 60 godina ima stopu

oporavka, Teslu, Dizni... Razlog je jednostavan, obrazovanje je na nivou „sedi jedan“!

Zato nije teško poverovati scenariju 3, jer tržište još uvijek ima veliku divergenciju između

zarade i cene deonica, a to se prevashodno odnosi na SAD.

Dakle, odnos uloženog novca za kupovinu imovine i novac koji ta imovina generiše

predstavlja tzv. odnos cena/zarada (engl. Price/Earnings Ratio, ili skraćeno PER). U osnovi

PER nam ukazuje koliko puta skuplje plaćamo deonicu u odnosu na njen godišnji prinos.

Obratite pažnju na sledeće. Nikada nemojte koristiti samo PER pokazatelj kako biste odabrali

kompanije za svoj portfolio, ali uvek koristiti samo PER odnos kako biste odabrali kompanije

koje sigurno nećete uvrstiti u svoj prortfolio. Dakle, PER manji od 30 ukazuje na zanimljivu

kompaniju koju treba istražiti i koja može predstavljati eventualnog kandidata za portfolio.

Zašto bi neko kupovao Dizni, Amazon, Teslu, u ovako neizvesnom ekonomskom okruženju,

kada su u tako velikom balonu da je njihova razlika između zarade i cene akcija veća od 55

puta!

Na slici ispod je prikazan PER odnos za kompanij Epl. Vidimo da je u određenom periodu

nakon krize 2008. godine ovaj pokazatelj bio jako dobar, čak ispod 15.

Na kraju, možemo zaključiti da tržište kapitala u SAD ostaje precenjeno, pa čak i ako dođe

do pada većeg od 10% (što je malo verovatno), takav pad bi američkom tržištu doneo

prihvatljiviju divergenciju između zarada i vrednosti kompanija.

Pored PER koeficijenta koji treba da bude manji od 30, prilikom sastavljanja investicionog

portfolija treba tražiti kompanije koje nisu izložene nedostatku likvidnosti. Konkretno, to su

kompanije koje "ostavljaju novac" po strani u vremenima kada su kamate niske, pa imaju mali

rizik da ne izmiruju svoje obaveze na vreme. Prema Warrenu Buffetu, ako imamo odnos

likvidnosti i kratkoročnog duga od 1.5, kompanija je ispravno pozicionirana u ekonomskom

okruženju sa smanjenjem potrošnje.

Na kraju, možemo zaključiti da tržište kapitala u SAD ostaje precenjeno, pa čak i ako dođe

do pada većeg od 10% (što je malo verovatno), takav pad bi američkom tržištu doneo

prihvatljiviju divergenciju između zarada i vrednosti kompanija.

Pored PER koeficijenta koji treba da bude manji od 30, prilikom sastavljanja investicionog

portfolija treba tražiti kompanije koje nisu izložene nedostatku likvidnosti. Konkretno, to su

kompanije koje "ostavljaju novac" po strani u vremenima kada su kamate niske, pa imaju mali

rizik da ne izmiruju svoje obaveze na vreme. Prema Warrenu Buffetu, ako imamo odnos

likvidnosti i kratkoročnog duga od 1.5, kompanija je ispravno pozicionirana u ekonomskom

okruženju sa smanjenjem potrošnje.

Šta se dešava sa poverenjem kada referentna kamatna stopa raste?

Ako se vratimo na odeljak o ekonomskom "balonu" i kako se ovaj fenomen razvija, shvatićemo da će se ovi astronomski pikovi postići kada poverenje bude najveće. Na primer: nemam problem da platim ružu 2000 eura, ako je neko kasnije kupi za 2010 eura. Pošto ekonomski sistem funkcioniše na osnovu poverenja i kreditiranja, kada uklonimo ove dve stvari, počinju da se pojavljuju kompanije koje imaju poslovni model koji funkcioniše samo na osnovu pohlepe i slepog poverenja. Warren Buffett kaže: Tek kada se plima povuče, otkrijete ko je plivao go. Dok je voda visoka, mi to ne znamo. Šta ovo znači? Kada su kamatne stope niske, a poverenje u ekonomski sistem visoko, javljaju se kompanije koje to koriste i zloupotrebljavaju jer „prodaju ruže od 2000 evra“. Kada kamatne stope porastu, ove kompanije počinju da zapadaju u probleme, jer je njihova bilansna imovina masovno precenjena. U takvim trenucima investitori počinju da uviđaju da takva vrsta „imovine“ prosto gubi svoj „šarm“. Bitna je napomena da investitori to ne shvataju sve dok se ne smanji poverenje u ekonomski sistem. Sada, kada počinju da se pojavljuju pukotine, videćemo mnoge kompanije koje su imale takav poslovni model, a njihovi bilansi će padati naglo „skoro preko noći“, ili će čak bankrotirati. Upravo se to dogodilo sa SVB bankom u Silicijumskoj dolini, koja je imala drugačiji poslovni model od normalne banke. Jedno predviđanje je da će ova godina biti godina skandala i otkrića ko pliva bez kupaćeg, jer kompanije koje su se bavile "računovodstvenom gimnastikom" počinju da isplivavaju na površinu. U suštini, radi se o praktično bezbrednoj imovini koja je korišćena kao zalog za ogromne pozajmice, a kakav će epilog biti, saznaćemo ubrzo. Inflacija Ovaj članak ne bi bio kompletan bez inflacije. Ako bi postavili grafikon na kojem vidimo inflaciju u poslednjih 100 godina, videli bismo da je inflacija CIKLIČNA. Ko posmatra inflaciju u vremenskom periodu od 365 dana, taj nije investitor! Inflacija je ciklična, jer je referentna kamatna stopa ciklična. Međutim, inflacija se razlikuje iz perspektive potrošača, investitora i proizvođača. Povećanje referentne kamatne stope je tu. U SAD su nekretnine već u padu od 5%, što je najveći pad u kratkom periodu još od 2008. godine, a velike banke predviđaju pad od najmanje 20% do kraja 2024. godine. Napominjemo da ulaganja na tržište kapitala treba planirati za period od najmanje 10 godina, za pozicioniranje u zaokruženom ekonomskom ciklusu. Suština je da će inflacija neminovno pasti. Pitanje je kada i koliko se potrošnja i privreda moraju smanjiti da bi se vratili na 2% godišnje inflacije. Videćemo može li Fed to iskontrolisati ili ne. Ali važno je shvatiti da je inflacija ključni razlog zašto Fed podiže kamatne stope. Uobičajene greške u ovom ekonomskom okruženju. Prva greška jeste kupovina „ruža“ jer je „to imovina koja vredi i koja stalno raste“, a zapravo se radi o imovini koja iza sebe nema finansijski motor i svoju cenu bazira na činjenici da će sledeći investitor platiti više. Slepo poverenje bez pokrića. Zlato spada u ovu kategoriju, ali zlato nije nestabilno. Jedina prednost zlata je ta što će ono uvek sačuvati vrednost vašeg novca bez obzira na situaciju. Ključna reč je održavanje, a ne rast. S obzirom da tržište i dalje pada za 10%, a zlato zadržava svoju vrijednost, imaćete neto prinos od +10%. Druga velika greška je kupovina velikih kompanija sa PER-om preko 30. Već smo objasnili zašto je to užasna investicija u ekonomskom okruženju kakvo je sada. Treća greška je investiranje u instrumente koji se smatraju rizičnim i eksperimentisanje sa investicijama koje suštinski ne razumete, a koje hipotetički nude prinose daleko veće od 10 procenata. Špekulativne investitore i „all in“ igrače na kraju uvek čeka hladan tuš. Četvrto i najvažnije je emocionalno reagovanje. On je Mister Market i govori vam kolika je vrednost imovine koju posedujete. Ako posedujete

kuću, jednog dana će vam reći da je cena pala za 20%, drugog dana da je porasla za 20%. Isto

je i sa ostalim investicijama. Nemojte emotivno reagovati, jer vam tržište govori da je vaša

investicija opala ili porasla. Ako ste kupili kuću u dobrom gradu, po dobroj ceni i ona vam

donosi dobru rentu, ne prodajete je samo zato što dobijete informaciju da vaša kuća vredi 10%

manje. Ili da će joj vrednost pasti za još 30%. Nemojte reagovati na ovakve poruke Mister

Marketa. Isto se odnosi i na akcije. Ako imate deonice u kompaniji sa dobrim PER-om, imate

finansijsku analizu, kompanija ima likvidnost, ne morate da gledate grafikon na kome se

menja vrednost akcija kompanije. Ne interesuje vas. Ovo važi uz napomenu da ste kupili

dobre kompanije, idealno sa PER-om manjim od 10.

Šta da radim u ovakvoj situaciji?

Prvo, tržište je palo za 30% u odnosu na najviši nivo svih vremena, tako da je pravo vreme za

kreiranje novog portfolija.

S obzirom da se nalazimo u složenom, novom ekonomskom okruženju, ne znamo šta će se

dogoditi. Ne znamo koji će od tri scenarija zaživeti. Čak i ako nakon što pročitate sva tri

scenarija pomislite na neki, ili ste gotovo sigurni da će se desiti baš taj scenario, verujte, to je

samo nagađanje. Iz gore navedenih razloga, šanse su manje više tu negde. Lično, iz

perspektive investitora, "nadamo se" da će se desiti treći scenario i da će tržište pasti za više

od 10%, ali ovaj scenario ipak ima najmanje šanse.

Na nesigurnom tržištu, sa finansijskim institucijama koje posustaju, nije teško razumeti zašto

veliki investitori preporučuju konzervativni pristup ulaganju, u instrumente sa jasnim i

"sigurnim" prihodima u vidu dividendi i obveznica.

Ako će tržište ove godine imati umeren rast, za portfolio su zanimljive kompanije koje imaju

potencijal rasta PER ispod 10, što predstavlja odličnu priliku za investiranje. Naravno, mi

analiziramo kompaniju finansijski. Gledamo operativnu maržu i neto maržu, rizik od nastanka

likvidnosti, kako se ulaže prošlogodišnji profit i da li kompanija isplaćuje dividende ili ne.

Ako će tržište stagnirati, treba dati prednost kompanijama koje nude dividende i reinvestirati

u kompanije koje prođu gore navedene filtere.

Ako tržište padne pred kraj godine, to bi bio najbolji scenario za portfolio. Dividendni prinos

se povećava ako tržište padne. Što više pada, veći je prinos.

Na primer: ako se nudi dividenda od 1 evra po akciji, a cena akcije je 10 evra, to znači prinos

od 10%. Iznos isplaćen kroz dividende ostaće fiksan kada bude objavljen, ali ako vrednost

akcije padne na 5 evra, to znači da imamo povraćaj od 20%. Sada samo treba reinvestirati

novac od dividenti u akcije i nadati se daljem padu tržišta. PER pada, zarada raste.

Zvuči u teoriji jednostavno, ali kako sprovesti to u praksi? Pitate se zar ne?

Biramo kompanije koje ispunjavaju kriterijume solidne kompanije: imaju odnos PER ispod

10 i nude dividende oko 10%. Opet, potpuno je pogrešno birati kompaniju samo na osnovu

dividendi. Ima kompanija koje će nuditi dividende sa više od 50% prinosa ove godine, ali

mora da se uradi i finansijska analiza. Međutim, kada imate kompaniju koja je finansijski

stabilna i koja plaća svoje deoničare iz prošlogodišnjeg rekordnog profita, eto sjajne prilike.

ProfitPoint

On je Mister Market i govori vam kolika je vrednost imovine koju posedujete. Ako posedujete

kuću, jednog dana će vam reći da je cena pala za 20%, drugog dana da je porasla za 20%. Isto

je i sa ostalim investicijama. Nemojte emotivno reagovati, jer vam tržište govori da je vaša

investicija opala ili porasla. Ako ste kupili kuću u dobrom gradu, po dobroj ceni i ona vam

donosi dobru rentu, ne prodajete je samo zato što dobijete informaciju da vaša kuća vredi 10%

manje. Ili da će joj vrednost pasti za još 30%. Nemojte reagovati na ovakve poruke Mister

Marketa. Isto se odnosi i na akcije. Ako imate deonice u kompaniji sa dobrim PER-om, imate

finansijsku analizu, kompanija ima likvidnost, ne morate da gledate grafikon na kome se

menja vrednost akcija kompanije. Ne interesuje vas. Ovo važi uz napomenu da ste kupili

dobre kompanije, idealno sa PER-om manjim od 10.

Šta da radim u ovakvoj situaciji?

Prvo, tržište je palo za 30% u odnosu na najviši nivo svih vremena, tako da je pravo vreme za

kreiranje novog portfolija.

S obzirom da se nalazimo u složenom, novom ekonomskom okruženju, ne znamo šta će se

dogoditi. Ne znamo koji će od tri scenarija zaživeti. Čak i ako nakon što pročitate sva tri

scenarija pomislite na neki, ili ste gotovo sigurni da će se desiti baš taj scenario, verujte, to je

samo nagađanje. Iz gore navedenih razloga, šanse su manje više tu negde. Lično, iz

perspektive investitora, "nadamo se" da će se desiti treći scenario i da će tržište pasti za više

od 10%, ali ovaj scenario ipak ima najmanje šanse.

Na nesigurnom tržištu, sa finansijskim institucijama koje posustaju, nije teško razumeti zašto

veliki investitori preporučuju konzervativni pristup ulaganju, u instrumente sa jasnim i

"sigurnim" prihodima u vidu dividendi i obveznica.

Ako će tržište ove godine imati umeren rast, za portfolio su zanimljive kompanije koje imaju

potencijal rasta PER ispod 10, što predstavlja odličnu priliku za investiranje. Naravno, mi

analiziramo kompaniju finansijski. Gledamo operativnu maržu i neto maržu, rizik od nastanka

likvidnosti, kako se ulaže prošlogodišnji profit i da li kompanija isplaćuje dividende ili ne.

Ako će tržište stagnirati, treba dati prednost kompanijama koje nude dividende i reinvestirati

u kompanije koje prođu gore navedene filtere.

Ako tržište padne pred kraj godine, to bi bio najbolji scenario za portfolio. Dividendni prinos

se povećava ako tržište padne. Što više pada, veći je prinos.

Na primer: ako se nudi dividenda od 1 evra po akciji, a cena akcije je 10 evra, to znači prinos

od 10%. Iznos isplaćen kroz dividende ostaće fiksan kada bude objavljen, ali ako vrednost

akcije padne na 5 evra, to znači da imamo povraćaj od 20%. Sada samo treba reinvestirati

novac od dividenti u akcije i nadati se daljem padu tržišta. PER pada, zarada raste.

Zvuči u teoriji jednostavno, ali kako sprovesti to u praksi? Pitate se zar ne?

Biramo kompanije koje ispunjavaju kriterijume solidne kompanije: imaju odnos PER ispod

10 i nude dividende oko 10%. Opet, potpuno je pogrešno birati kompaniju samo na osnovu

dividendi. Ima kompanija koje će nuditi dividende sa više od 50% prinosa ove godine, ali

mora da se uradi i finansijska analiza. Međutim, kada imate kompaniju koja je finansijski

stabilna i koja plaća svoje deoničare iz prošlogodišnjeg rekordnog profita, eto sjajne prilike.

ProfitPoint